Kungfufox

-

Items

2240 -

Registratiedatum

-

Laatst bezocht

-

Dagen gewonnen

9

Inhoudstype

Profielen

Forums

Kalender

Alles dat geplaatst werd door Kungfufox

-

@lewieke Ik ben het ook volkomen eens met je levensstijl/houding hoor maar ondanks dat vallen sommige studenten toch naast de boot en ontkomen ze niet aan studieschuld vaak. Een groot deel zit in het feit dat zoals je al aangeeft kredieten en het consumentengedrag je wordt opgedrongen van alle kanten en naast dat zorgt o.a. de overheid ervoor dat je aan alle kanten wordt leeggezogen. Probeer als 18/23-plusser in NL bv tegenwoordig maar is een baantje te vinden zonder papieren voor naast je studie (je komt nergens aan de bak want je bent te duur! Ze hebben liever 1 van 16jaar). Een basisbeurs is mooi maar als je maar 234 euro krijgt als 'gift' en je kamer alleen al 350 euro kost tja dan wordt het erg lastig. Het is voor de meesten wellicht erg leuk dat de ouders niet alleen de studie betalen maar ook de onkosten die erbij komen maar dan moet je wel het geluk hebben gehad dat je ouders hebben kunnen sparen voor die tijd. Nogmaals ik beaam wat je hierboven zei maar weet uit persoonlijke ervaring dat velen gewoon ondanks dat niet ontkomen om in hun eerste arbeidsjaren al te starten met een schuld..

-

Haha scherp..nja totdat ie onder water komt te staan dus. Zekerheid is lastig te krijgen en woningprijzen zijn gewoon flink aan het dalen op dit moment. Persoonlijk zou ik kiezen voor flexibiliteit.

-

Dat klopt. Maar dat heb je ook met huur en je kan het zien als een soort verzekering of premie voor het niet hoeven aangaan van een hypotheek? (Ik probeer alleen creatief te denken ) Juist maar ondanks dat een woning voor velen de meest belangrijke aankoop van je leven is wordt deze voornamelijk gedaan vanuit gevoel en irrationeel handelen (want wij willen zo graag dat droomhuis). Ook makelaars/taxateurs schatten maar een waarde. Een huis is waard wat een gek ervoor wil geven..Het blijft gewoon pure speculatie over wat een huis nu daadwerkelijk waard is. Zelfs in taxaties zit een marge en een expliciete geldigheidsduur van het rapport. Tja voor sparen moet je geld overhouden. In tijden als deze is het voor velen al een hele opgave om hun baan te behouden. Men wordt aan alle kanten uitgeknepen als consument/burger. Als je vanaf het begin al alle eindjes aan elkaar moet knopen. Zonder gelijk te oordelen: Je bent student: start veelal met een studentenlening (die overigens door het sociale leenstelsel straks al snel 40.000 euro is modaal), je kan niet huren omdat het voornamelijk in de grote stad (waar je nog wel een baan kan vinden in vele gevallen) gigantische tekorten zijn aan sociale huurwoningen, je wordt daarmee in feite al gelijk gedwongen een woning te kopen. Goedkope starters alternatieven zijn er in mijn ogen in feite niet want recreatie bungalows, woonwagens of chalets mogen niet permanent bewoond worden of worden door middel van beleid weg gediscrimineerd. Dan wordt je direct na het vinden van een baan in feite al in een, naar mijn mening, veelste dure koopwoning geschopt met een hypotheek waar je met 2 man voor moet kromliggen?

-

Dit en je eerdere verhaal kloppen inderdaad wel. Ik probeer alleen in alternatieven te denken omdat ik nog steeds van mening ben dat je een beter alternatief moet hebben (zelfs binnen dit systeem) dan om jezelf een paar ton inde schuld te stoppen met een hypotheek. Huizenprijzen kunnen momenteel gewoon een stuk lager: op z'n minst al zo'n 30% als je nagaat hoe grondspeculatie de kosten van bouwgrond heeft omhoog gejaagd (landbouw grond ca 6 euro per m2 en dan krijgt het een nieuwe bestemming:bouwgrond en dan betaal je ineens 300 euro per m2?) Verder zorgt het beleid van de overheid automatisch al voor een tekort (welke deze prijs ook weer opdrijft en de wortel is van deze speculatie) omdat ze Nederland niet voller willen bouwen dan 12% (ze creëren hiermee schaarste er is in feite land/grond genoeg). [Toevoeging] Wat mijn insteek was is dat als je huurkoop toepast en je niet in staat bent nog langer de lasten op te brengen, je gewoon zou kunnen verkassen zonder restschuld (die je overhoudt bij een hypotheek) De verhuurder zou immers gewoon een nieuwe huurder kunnen zoeken en verliest daarbij geen vermogen op z'n asset?

-

Nou het is net als met de energierekening die gaat eerder omhoog dan omlaag. Wat @Stuudje al zei als de verhuurdersheffing er door is betekend dit extra kosten voor verhuurders die net als gewone (productie)kosten gewoon zullen worden doorberekend naar de consument/gebruiker. Dus dat zal hogere huurprijzen betekenen voor jouw. (De consument moet en zal uitgeknepen worden aan alle kanten toch?)" Dit betekend in feite dat het voor de woningcorporaties/verhuurders niet veel uitmaakt. Deel 1 Maar ik vermoed dat door o.a. door een aanpassing van het WWS (Woning Waarderings Stelsel, waar ze ook mee bezig zijn), en welke wordt gebruikt voor de vaststelling van de maximale huurprijs voor sociale huurwoningen, dit weer wordt tegengegaan. En zij hiermee een grens zullen trekken voor de maximale huurprijs waardoor de winstgevendheid in gedrang komt van voornamelijk woningcorporaties. Op zich geen probleem voor ons maar dan gaat marktwerking zijn werk doen: Minder winst leidt tot minder investeringen: woningcorporaties zullen, om de lagere winst te compenseren, meer huurwoningen willen bouwen in de vrije sector boven de liberalisatie grens. Dit om de bouw van sociale huurwoningen te bekostigen. Sinds de privatisering van woningcorporaties is het voor hun van belang geweest winst te maken om hun aanbod te kunnen blijven uitbreiden (en woningcorporaties kampen al met tegenvallende resultaten). Alleen is sociale woningbouw geen vetpot (en eentje die nu nog minder zal worden door de aanpassing van de WWS). Niet alleen woningcorporaties maar ook projectontwikkelaars hebben op grote schaal de stekker al uit diverse projecten getrokken zoals bv studentenhuisvesting toen het regeerakkoord in 2012 op tafel kwam. Ze zagen immers hun rendementen al verdampen. Om een lang verhaal kort te maken: - Ipv de markt zijn ding te laten doen verstoord de overheid de markt nog verder door in te grijpen - Ipv scheefwonen aan te pakken maken ze het probleem nog erger Door extra kosten>lagere winst>minder investeringen>= Minder aanbod in de toekomst! Er is al een (sociaal) huurwoningen tekort en ik denk dat dat dus zal toenemen in de toekomst als ze op deze manier doorpakken. Wat boeit jouw het zal je denken maar minder aanbod + stijgende vraag zal nog langere wachtlijsten opleveren en bovendien nog hogere huurprijzen Deel 2 (om het verhaal compleet te maken ) Wat nu als die huurprijzen niet stijgen als gevolg van de aanpassing van die WWS ondanks de marktwerking? Dan denk ik dat huurwoning tekorten zo hoog zullen oplopen dat we wellicht net als vlak na WW2, zo'n groot tekort krijgen dat woningcorporaties opnieuw aan het infuus moeten en staatssteun nodig zijn om te kunnen voldoen aan de vraag.

-

@lewieke Je verkleint hiermee je risico maar neemt deze niet weg. Wat je bijvoorbeeld doet met 30% inleg is datje de kans voor het onderwater komen van je huis met 30% verlaagd. Maar het risico is alleen kleiner en minder groot. Zou het wellicht niet veel veiliger zijn als meer mensen zouden overstappen op bijvoorbeeld huurkoop ipv een lening?

-

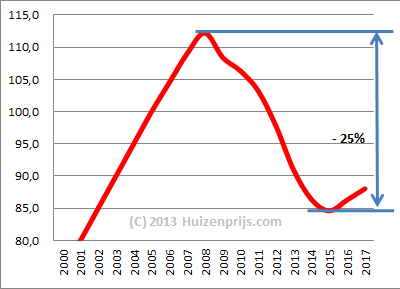

Dusver zitten de huizenprijzen nog steeds in de lift...naar beneden wel te verstaan: 'Koopwoningen zijn in november 4,7 procent goedkoper geworden ten opzichte van dezelfde maand een jaar eerder' Ik gok dat we ergens rond de 25% een kleine opleving kunnen krijgen of verwachten (wellicht door nieuws mbt overdrachtsbelasting of een andere maatregel die de huizenmarkt een boost dient te geven?) waarna de woningprijzen opnieuw een stuk zullen dalen. Ik denk namelijk dat als de huizenprijzen zo blijven doorzakken in 2014 de overheid zich genoodzaakt voelt om in te grijpen aangezien er dan nog meer woningen onder water komen staan. Om dit probleem in de toekomst te voorkomen hebben ze dusver de aflossingsvrij hypotheek al aangepakt en willen ze vanaf nu alleen nog maar annuïteiten en lineaire hypotheken verstrekken (de rente aftrek is eraf bij de andere vormen). Tevens is het maximaal te financieren % aangepast naar beneden en worden deze eerdere 'tophypotheken' nu jaarlijks afgebouwd naar beneden zoals ze in Duitsland hebben (daar dien je zo'n 30% eigen vermogen mee te nemen omdat ze maximaal 70% financieren> die kennen dan ook (nog) geen hypotheekcrisis als hier. [update] Een nieuwsbericht of maatregel zoals wellicht deze?: 'Kabinet wil hypotheek aflossen met pensioenpremie' Een kleine opleving van de woningmarkt van mensen die nog snel hun huis weten te verkopen of versneld weten af te lossen?

-

Smeed je eigen survival mes (geldig tot 23-12-13)

Kungfufox reageerde op AWOL's topic in Survival uitrusting algemeen

Geld voor mij hetzelfde..is voor mij aan de andere kant van het land. Kom ik liever een middag bij @Keyser Suze langs om een zombieslayer te knutselen -

Ik denk dat het ook al een wereld van verschil maakt wat voor handschoenen je aanhebt. Ik doel hierbij voornamelijk op vingers vs wanten. Als je van die legerhandschoenen hebt waarbij je als het ware meer ovenwanten aanhebt dan kunnen je vingers elkaar in die want warm houden in tegenstelling tot de vingers die op zichzelf veel sneller afkoelen. Doe hierbij zoals eerder genoemd een warmtezakje of iets dergelijks bij in en ik denk dat je wel aardige warme vingers krijgt/houdt .

-

Ik denk niet dat onze Chief gelijk staat te springen om weer een nieuwe categorie erbij te plaatsen. Maar wellicht is het inderdaad een idee om ff wat topics door elkaar te husselen mbt politiek. @Stuudje Wat dacht je van een beveiliger met prison tatt's? Daar wil je toch niet mee F*cken? Wel jammer dat men gelijk zo moet oordelen op uiterlijk..

-

Mm vrijheid van meningsuiting en eerbaarheid van mens eigen lijf inderdaad. Lastig punt, een sociaal vangnet zoals een uitkering dient voor IEDEREEN te zijn. Tuurlijk mogen er van mij prikkels zijn om mensen te stimuleren te gaan werken maar daar zit een grens aan. Als men duidelijk WIL maar niet aan de bak komt dan is dat toch overmacht? Iemand met een tatoeage in z'n gezicht kan makkelijk in een fabriek werken of lopende band etc maar alsdie fabriek n.a.v. de neerslag in de economie de productiecapaciteit heeft teruggeschroefd waardoor er simpelweg geen banen zijn.?? En wat ik begreep had deze mevrouw deze maatregel puur gericht tegen moslims en hoofdbedekking zoals petjes/boerka's..naar wat ik vernomen heb hier en daar...

-

Ok onze huis/tuin&keukenpyromaan is weer bezig haha..z'n vrouw heeft de ketting vast weer te lang gemaakt haha

-

Dat vroeg ik me dus ook al af! Ze hebben namelijk wel stroom! Eco-toilet fiksen wij als preppers zo in elkaar natuurlijk. Als ze niks geen huur hoeven betalen dan wil ik als het kan gelijk bovenaan de lijst staan haha...

-

Blablabla ...wordt geplaatst buiten de rand van de stad....: 'Pal naast haar aso-container staat een middelbare school van haar dochter Wendy'?? En wat een geklaag van die lui zeg! Alsof ze er zo ineens zijn gekomen? Jarenlang ellende hebben ze veroorzaakt en dan is het gek dat ze daar komen te zitten haha. Zo'n aso-dorp wil toch niemand naast zich? De woningeigenaren zien hun woningwaarde al verdampen... Nu vanuit student/prepper zijnde: wat kost het precies en waar moet ik tekenen? Kan ik dan wel net als die Dimitrov alleen in de middel of no where? Gooi ik de zonnepaneeltjes er zelf wel op . Die aso's kan je natuurlijk ook gewoon in een krimpdorp stoppen in een oud verpauperd pand. Geef ze materiaal/gereedschap en zeg: 'Wil je mooi wonen? Zal je zelf de handen uit de mouwen moeten steken'. Maken ze er zelf samen wat moois van dan willen ze denk ik niet eens meer verhuizen. Doen ze het niet nja..eigen keuze dan en erg jammer voor ze maar wonen ze in een verpauperd/lekkend pand?

-

Ik moet eerlijk zeggen dat het eruit ziet mensen alsof deze meid toch daadwerkelijk de moeite heeft genomen het een en ander al tot zich te nemen en de positie van een potentiële kandidaat begrijpt. Ze stelt zich tevens heel flexibel op waarbij ze rekening houdt met de belangen van ons als prepper zijnde.. Dat gezegd hebbende denk ik wel dat het geen makkelijke opgave voor je wordt @Saffron Ondanks je flexibele houding staan preppers simpelweg gewoon niet te springen om aandacht. Toch wens ik je veel succes met je eind-opdracht en hoop ik dat er iemand is die je wellicht wil en kan helpen met afstuderen .

-

Engelse boer bouwt klein hobbit Huis voor slechts £150

Kungfufox reageerde op Tom's topic in Huisvesting

Ik ben al tijden van mening dat het hele woningbeleid van geen kant klopt in NL. Sowieso is dit het enigste land waar men niet in een recreatie-woning mag wonen en de overige betaalbare woonvormen zoals bv Chalets of woonwagens worden weg gediscrimineerd doordat Gemeentes geen of zo min mogelijk staanplaatsen uitgeven. Neem daarbij het feit dat men voor een huurwoning jaren op een wachtlijst staat waardoor je in feite wordt 'gedwongen' om een hypotheek aan te gaan en een huis te kopen.. Ondanks dat de overheid al jaren roept dat ze Individueel Opdrachtgeverschap (zoals dit topic) willen promoten en mensen willen stimuleren een eigen woning te bouwen, voor een meer divers en beter aansluitende woningmarkt, lijkt me dat een mooi initiatief als dit moeilijk realiseerbaar zal zijn in Nederland. Want tja..we hebben nu eenmaal bepaalde regeltjes.. -

Dat ding is egt awesome @larik! Hij is helemaal ideaal voor een bug-out voor de budgetprepper.. Ik zou bv die camo-versie graag combineren met die zonnepaneeltjes en dan met die fietswielen erop . @Heksenboot als je wat verder naar beneden scrolt zie je dat hij ook is te verkrijgen met fietswielen .. Dan rest de vraag...Kost dat?

-

Bij deze samengevoegd .

-

@Enki Vastgoed in verschillende landen kan grote betekenis hebben op de volatiliteit van de prijs: http://www.globalpropertyguide.com/Europe/price-change-10-years Grote prijsschommelingen betekenen of dikke portemonnee of dikke schulden.. Zo heel erg veel is er nog niet afgewaardeerd tot vorige jaar: http://www.globalpropertyguide.com/Europe/Netherlands 'slechts 11.6%' Als we kijken naar Nederland heeft kort geleden Rabobank de voorspelling gedaan dat huizenprijzen stabiliseren het komende jaar. Een voorspelling van bv huizenprijzen.com speculeert dat huizenprijzen weer zouden kunnen stijgen vanaf 2015: Als we nu als echte preppers is een wat negatiever vooruitzicht nemen dan gemiddeld en er vanuit gaan dat we nog geen bodem in zicht hebben (economische balansen wereldwijd zijn nog steeds niet in evenwicht). Pakken we de grafiek van 400jaar huizenprijzen er weer ff bij. Laten we dan gewoon is een gemiddelde nemen van zo'n 150% van de historische huizenprijzen. En lees dan de FEITEN in de infographic: - Een correctie van 50% is niet ongekend. Als we kijken naar de voorspelling van hierboven zitten we komend jaar slechts op de helft! Hou rekening dat we nog steeds in de grootste huizenbubble ooit zitten (we zitten nog steeds op die dalende lijn vanaf de top..de slee is nog niet beneden mensen.. - Huizenprijzen crashes komen vooral tijdens economische depressies: Check.... - Elke grote crash eindigt ONDER het gemiddelde van een 100.000 (we zitten nu op dit moment op gemiddelde prijs van 240.000 en ik ging uit van 150% = 150.000) dan zou die crash zelfs meevallen! - Huizenprijzen zijn in de afgelopen 4 eeuwen nog nooit zo hoog geweest als 1995-nu.. - Anno 2013 dat is dit jaar! Zijn huizenprijzen gemiddeld gezien nog steeds 85% duurder dan het historische gemiddelde. Nu zal 1 van jullie zeggen ja maar de cijfers zeggen ook dat een correctie van meer dan 50% zeer uitzonderlijk is. Dat klopt maar in de hele wereldgeschiedenis hebben we ook nog nooit zoveel geld in de economie gepompt als nu. Geld dat ook in de huizenmarkt wordt gepompt. En op grote afwijkingen volgt simpelweg gewoon een correctie naar ofwel een herstel naar het gemiddelde. Ik zou het niet raar vinden als we een correctie kregen van 85% zoals wordt voorspeld in de infographic. Een correctie tot ongeveer de helft daarvan lijkt me zeer waarschijnlijk. M.a.w. huizenprijzen zijn ondanks de daling dusver nog steeds overgewaardeerd/te duur en zou je NU dus nog niet moeten kopen >>Huren daarom.

-

Omg you noticed 0_0

-

Over wat voor soort stenen hebben we het? Deze stapelen ook fijn namelijk: Die zou je bv kunnen aanschaffen van dat pak papier wat je overhoudt en verdient als je huurt ipv deze stenen koopt: Maar helemaal als je landbouw grond zou opkopen wat een nieuwe bestemmingsfunctie krijgt dan kan je flink cashen.

-

Klopt als een bus. Uit een investeerders oogpunt klopt dit aangezien je de huur kunt aanpassen dit maakt de woning 'inflatie-bestendig. Het is gunstig om te kopen gezien de lage hypotheekrentes maar gelet op de woningprijzen ben ik het niet met je eens. Reëel gezien zal vastgoed duurder worden omdat prijzen stijgen maar het feit blijft dat vastgoed zwaar overgewaardeerd is net zoals bv in het topic over die Chinese Ghosttowns. Deze investeringen kunnen zichzelf inderdaad aardig terug verdienen als je dit goed aanpakt. Dit begint nu ook een vereiste te worden in Nederland met het afschaffen van de tophypotheken in Duitsland bv kennen ze geen tophypotheken en zal je inbreng moeten meenemen. Dit eigen vermogen opbouwen zou je dus bijvoorbeeld kunnen doen door EERST goedkoop te huren Klopt. Dit zijn kansen die je, mits je een beetje handig bent, kunt pakken. Zo ken ik een medestudent die een kleine ton zal aflossen tijdens z'n studie door gedurende de eerste jaren alle kamers onder te verhuren aan studenten en zelf in 1 kamer erbij in te wonen. Het verhaal hierboven stelt inderdaad dat mits je je huiswerk goed doet je kan profiteren van waardestijgingen van je investering. Ik heb alleen moeite met de term waardevast die je gebruikt. Inflatie bestendig ja maar niet waardevast. Een woning is net zo waardevast als een auto of een ijskast. Het zal inderdaad niet zakken onder de kostprijs van het produceren van dat vastgoed (bakstenen/grondwaarde) maar het is zeker niet waardevast. Het is waardevast als je stelt dat je het voor de kostprijs hebt gekocht en niet onder die kostprijs zal komen indien je verkoopt. Dat is wellicht alleen van toepassing als je het dan zelf bouwt. Als het product als het ware voor de dubbele prijs wordt verkocht dan kan het ondanks prijsstijgingen van de grondstoffen alsnog onder de aanschafwaarde dalen bij (gedwongen) verkoop. OF wat ook mogelijk is is dat je uitgaat van een gunstige markt (stijgende woningprijzen) wat naar mijn mening nu nog niet van toepassing is. Dat kan namelijk niet want al het vastgoed in diverse portefeuilles is nog steeds overgewaardeerd momenteel.

-

Als je in jouw geval voor een soortgelijke woning 250 euro meer moet betalen dan heb je naar mijn mening financieel gezien de beste keuze gemaakt. Je moet ook kijken naar je gezinsformatie en wat je nodig bent aan ruimte/voorzieningen. Als het financiële voordeel voor jullie opweegt tegen de nadelen van een hypotheek dan heb je misschien de goede keuze gemaakt. De vrijheid die je nu m.b.t. het aanleggen van prepvoorzieningen of wijzigingen aan je onroerend goed zijn zeker je grootste voordelen die je dan kan benutten.

-

Het perspectief wat ik probeer te bieden is dat het geld wat je 'bespaard' kunt beleggen in goud/zilver/andere investeringen. In die tijd dat je (goedkoper) huurt dan koopt kan je dus in feite sparen voor een woning/appartement om die ineens te betalen ZONDER of met een lagere hypotheek. Ik heb niks tegen het bezitten of kopen van een daadwerkelijke woning maar gelet op de hoge aanschafprijs moet vrijwel elke Nederlander noodgedwongen een hypotheek nemen. Het is de hypotheek die doorslaggevend is voor mij. Dit is het machtsmiddel van banken en jouw financiële anker en wellicht ticket naar armoede. Een woning kopen is een investering en niet een risicoloze belegging van je geld..

-

Onafhankelijk of niet afhankelijk dat is inderdaad wat de meesten hier nastreven. Met een huurwoning ben je minder afhankelijk gelet op het feit dat je makkelijker een nieuwe baan kan aannemen die in een andere regio zit. Dat kan met een koopwoning vaak niet. In tijden als deze waar dagelijks tig bedrijven op de fles gaan en hordes mensen op straat komen te staan kan het een veiligere optie zijn om te huren om zo extra flexibiliteit te hebben m.b.t. een baan en dus je voornaamste bron van inkomsten.